本文作者——顾行|资深媒体人

在中国,这个市场正以近20%的年均增速狂奔——2024年,中国香水市场规模达到249亿元,到了2025年底,规模突破了300亿元……

但是,你觉得你身边使用香水的人多么?只怕是即便有,也不多,而这不多的人之中,还有很大一部分是把香水当做重要场合的礼仪用品,而非日常消费的“耗材”。你的主观感受没错,相关统计显示:与欧美市场高达3550美元的人均消费相比,中国仅为0.8美元。

目前,中国的香水市场正经历一场罕见的“高增长、低渗透”的悖论——市场在狂奔,大多数消费者却不买单。这场由资本和年轻人驱动的“嗅觉经济”狂欢,为何始终未能突破文化、生理与社交习惯构筑的隐形壁垒,成为真正的大众消费品呢?

300亿的“嗅觉经济”:跑得比全球快 却远未烧到普通人

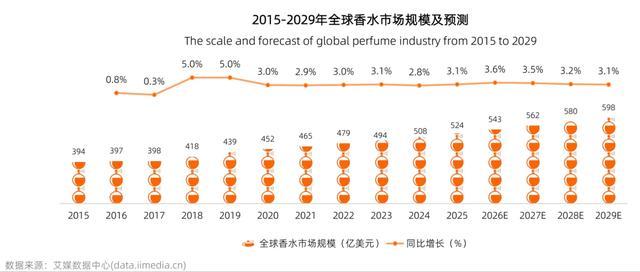

从规模上看,中国已经是全球香水市场增长的核心引擎。2024年,中国香水市场规模达到249亿元,预计到2028年将突破339亿元,年复合增长率约为8%。艾媒咨询的数据则更为激进,预计2029年有望达到515亿元。

与欧美成熟市场的“温吞水”形成鲜明对比——欧洲和北美香水市场增速已经放缓到了了4%至6%——数据不会说话,中国市场跑出了高单位数的增速,成为全球香水行业的“战略核心”。Gfk对全国51城百货购物中心的监测数据也印证了这一点:香水香氛是近3年唯一持续正增长的线下美妆品类,2025年市场份额提升至6.4%。

在资本市场,嗅觉经济的热度同样居高不下。2025年,“中国香水第一股”颖通控股在港交所挂牌上市,成为行业标志性事件。一批定位高端的国货品牌如观夏、闻献相继获得欧莱雅集团的少数股权投资,赛道估值水涨船高。自2017年以来,中国香氛企业的注册量累计已经超过了2000家。

元股证券:ygzq.hk但快速增长的数字背后,另一组数据却揭示了另一重现实:中国香水市场渗透率仅为5%,而欧洲为42%,美国为50%。中国人均年香水消费支出仅为16元,不足美国的1/26,英国的1/25,甚至远低于同为东亚国家的邻国日本的47元和韩国的170元。

300亿的市场,规模不可不称之为“可观”,却依然放不上普通人的梳妆台——这里面的问题,出在哪里?

用香基因:“功能性”压倒“表达性”

其实,中国人并不是不爱用“香”。早在3000年前的周代,中国人的祖先便将芳香植物纳入祭祀与礼仪体系。但中国用香的底层逻辑,从一开始就与西方分道扬镳。

西方社会的香水传统根植于身体表达。在中世纪欧洲,教会曾经将过度清洁视为对灵魂的亵渎,于是香水承担起了掩盖体味的实用功能。到了近代,香水更演化为个性标签与身份符号——可可·香奈儿那句“不搽香水的女人是没有前途的”,将香水提升为女性独立的宣言。

而中国传统对香的理解,走的是一条截然不同的路径:香是大自然的一部分,是空间氛围的营造者,而非身体的附属品。文人雅士用焚香的方式让香气在空间中自由弥漫,人“在香中”而非“带着香”。香囊、药枕、熏被更是将气味纳入“身体管理系统”——防虫、避秽、提神——而非西方的“身份表达系统”。

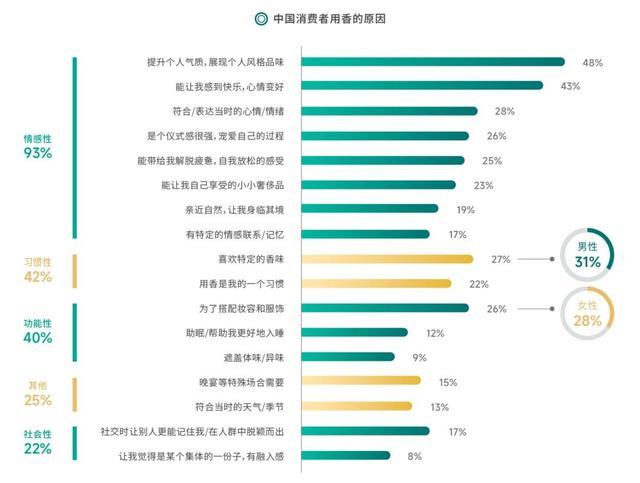

时至今日,这种用香基因的差异仍在发挥这作用。某红书2025年发布的《香水香氛行业趋势灵感图鉴》显示,中国消费者对“东方香调”的需求正在上升,但偏好依然集中于柑橘、茶香、木质等清雅路线,与西方主流的浓烈花香、醛香存在着明显的差别。艾媒咨询的数据也表明,花果香调虽然稳居首位,但“淡香系香水”已经成中国消费者的首选,因为这样的“味道”,精准匹配国人的日常嗅觉舒适区。

中国人对香水的“挑剔”,本质上是对西方用香体系的文化筛选。5000年的嗅觉记忆,不会在几代人之内被一瓶“5号香水”覆盖。毕竟连生物学和古生物学的相关证据都显示,嗅觉是包括人类在内的所有动物的第一种感觉,也是“原始脑”的基础。

供应链的“卡脖子”与渠道的“折叠态”

如果说文化是香水在中国人生活中普及的“软门槛”,那么产业链结构便是“硬约束”了。

全球香精香料市场长期被瑞士奇华顿、芬美意、美国国际香精香料公司和德国德之馨四大巨头垄断,合计占据超过一半的市场份额。中国的爱普香料、科思股份等本土企业虽然在快速追赶,2023年营收分别达到27.8亿元和20.7亿元,但与四大巨头的百亿级规模差距不是一般的大。中研普华报告指出,未来5年若香精国产化率提升10个百分点,将直接降低下游生产成本约8%至12%。但目前来看,核心原料依然高度依赖进口,国产替代尚未形成足够的价格牵引力。

在终端市场,竞争格局呈现出了非常清晰的“折叠态”。金字塔顶端,国际大牌铁板一块。2025年1至5月,淘宝系平台香水品牌销售前十名还是由香奈儿、圣罗兰、祖玛珑等国际大牌垄断,香奈儿以13%的市场份额稳居榜首。而在“塔基”方面,国产品牌以性价比撕开市场——抖音3至4月品牌榜中,拂若里、不定所等中低端本土品牌快速霸榜,其中拂若里增速接近200%。

但这道折叠产生了价格带的“死亡挤压”。在低端,数十元的国产香水利润微薄;在高端,观夏、闻献等品牌每毫升单价超过30元,甚至高于国际大牌——以闻献“羽化仙”为例,30ml售价980元,每毫升单价32.66元,而香奈儿5号35ml售价920元,每毫升26.28元。

各位觉得,现在各大自主品牌的9系旗舰大战分出明显的胜负了吗?那你们期不期待,合资品牌也加入这场混战呢?

元股证券支持国产汽车,更需要解放思想,实事求是,向国际学习

消费者在“太便宜不想用”和“太贵不值得”之间反复摇摆,缺乏一个让大众安心买单的“中间市场”。

“无香偏见”:社交规范下的沉默排斥

即便跨越了文化与成本的门槛,香水在中国的普及还面临一道隐形的社会壁垒——在中国的公共空间里面,还没有建立起那种所谓的国际范儿的“气味边界”。

2023年发布的《中国气味偏好调查报告》显示,68%的受访者对人工合成气味的感知阈值显著低于欧美人群,部分人甚至能闻到浓度仅为欧美人群三分之一的人工香料。这种生理敏感并非天生脆弱,而是长期生活在以天然食材和草本香料为主的环境中,让国人的嗅觉系统,对“非自然气味”天然保持高度警惕。

而前文提到的文化记忆的加持,让这种对“香水味儿”的排斥雪上加霜。儒家文化强调“中庸之道”,浓烈气味,哪怕香味儿也会被视为“张扬失礼”。某电商平台的香水评论数据显示,47%的负面评价集中在“味道太浓”,但背后的潜台词往往是微妙的阶层与身份判断。在“无香”被默认为社交得体的社会中,使用香水本身就是一种无声的越界。

而更为矛盾的是消费者的消费行为的分裂。某社交平台的网络调查显示,72%的网友表示“无法忍受公共场所的香水味儿”,但同时有60%的香水爱好者表示“不知道在什么场合该用什么香水”。一方视香水为“空气污染”,另一方视其为“个性表达”,双方的立场在公共空间持续摩擦,说明中国社会目前还没有形成关于气味边界的共识性规范。

迈向“低浓度、高渗透”的未来

总的来看,数字上当地增长是不会说谎的,中国的香水市场目前仍在以一个比较高的速度增长者,它真正缺失的不是短期的增长率,而是“本土化编码”的完成。在文化层面,将东方用香传统中的“空间性”与“功能性”转化为现代产品的叙事语言;在产业链层面,真正打通从香精原料到品牌溢价的国产化闭环;在社会层面,需要为公共空间中的气味使用,建立起大家都能接受的边界共识。

当然,中国不必重复西方的用香路径,也不必成为下一个“香水成熟市场”。它所要寻找的,是一条与自身嗅觉基因相匹配的本土化表达——当这条表达路径真正跑通,它的市场在能真正被打开行业配资排行,成为一个新的、“小小的”经济增长点。

股票配资平台|线上正规配资与杠杆服务提示:本文来自互联网,不代表本网站观点。